確定申告の季節が近づくと、「税理士に依頼するのは費用が高い」「知り合いに詳しい人がいるから頼もうか」と考える事業主の方も多いでしょう。

しかし、確定申告の代行には法的な制限があり、無資格者による代行は違法行為となる可能性があります。

税理士法では、税務代理・税務書類の作成・税務相談は税理士の独占業務として定められており、資格を持たない者がこれらの業務を行うと重い罰則が科せられることも。

一方で、適法な範囲内でのサポートや、本人が行う確定申告の補助であれば問題ありません。

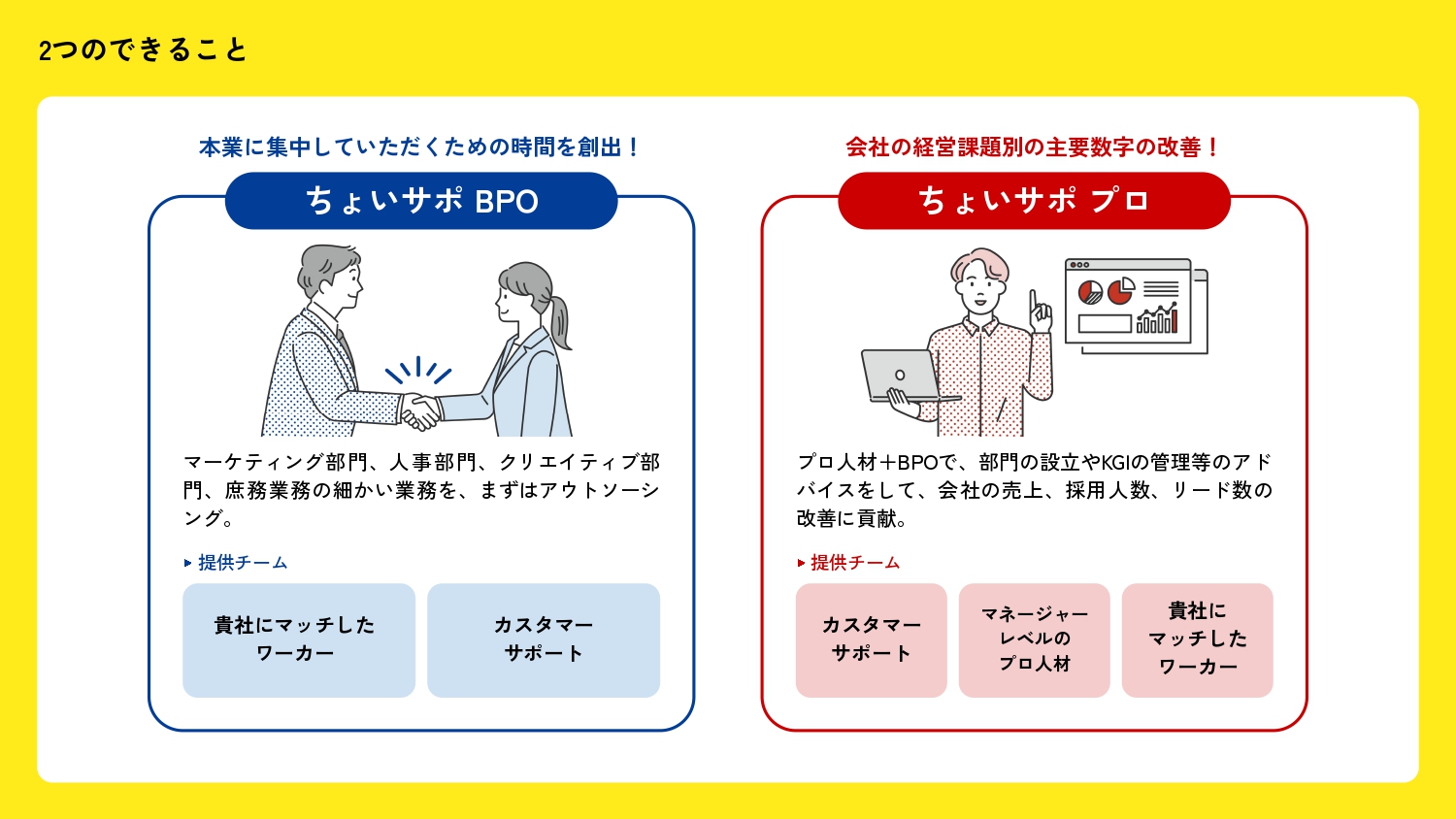

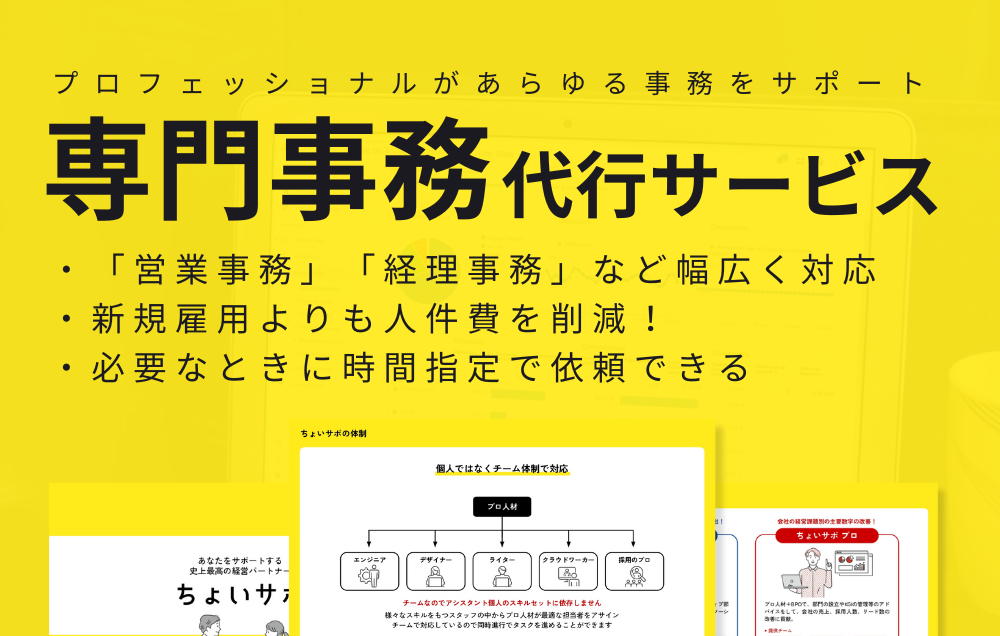

確定申告代行を検討している事業主の方には、手間のかかる専門的な事務作業をコンサルタント付きで代行できるプロフェッショナルなBPOサービス「ちょいサポ」の活用をご検討ください。

適切な業務範囲で依頼することで、法的リスクを回避しながら効率的な確定申告が実現できるでしょう。

また、本メディアを運営する「ちょいサポ」は手間のかかる専門的な事務作業をコンサルタント付きで代行するBPOサービスを展開しています。

専門事務に強いプロフェッショナル人材が支援をする「ちょいサポ」を利用することで、以下のようなメリットがあります。

- 「営業事務」「経理事務」「人事事務」など、通常の事務代行では対応しきれない領域も依頼できる

- 新たな人員を採用するほどでもない業務でも、必要なときに時間指定でご依頼できる

- 必要な時間分の人件費しかかからないため、新規雇用よりも人件費を削減できる

「事務を捌く人員が欲しいが、新規で採用するほどではない」「採用では間に合わない・コストが高い」という場合にはぜひご相談ください。

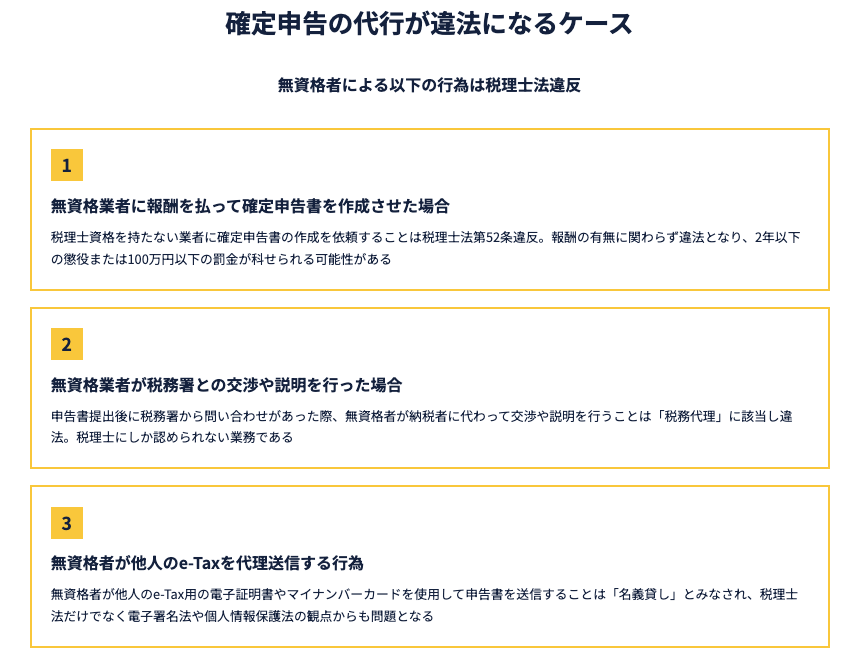

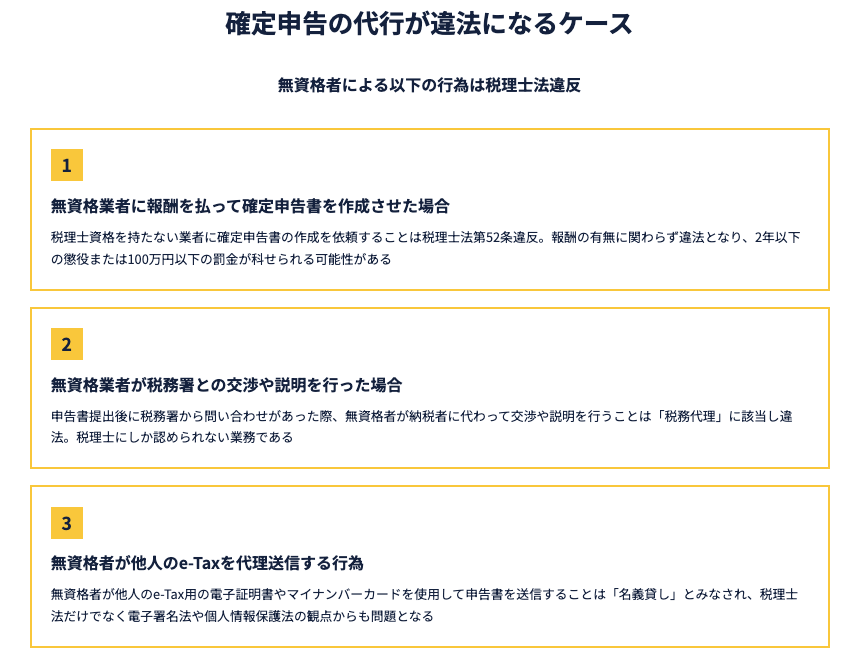

確定申告の代行が違法になるケース

確定申告の代行が違法となる主なケースは以下の通りです。

- 無資格業者に報酬を払って確定申告書を作成させた場合

- 無資格業者が税務署との交渉や説明を行った場合

- 無資格者が他人のe-Taxを代理送信する行為は名義貸し扱いとなる場合

無資格業者に報酬を払って確定申告書を作成させた場合

税理士資格を持たない業者に確定申告書の作成を依頼することは、税理士法第52条に違反する行為です。税理士法では「税務書類の作成」を税理士の独占業務と定めており、確定申告書はこの税務書類に該当します。

重要なのは、報酬の有無に関わらず違法となる点。たとえ無償で作成してもらった場合でも、税理士法では「無償独占業務」として規定されているため、法律違反となります。知人や経理に詳しい友人であっても、税理士資格がなければ他人の確定申告書を作成してはいけません。

違反した場合の罰則は重く、2年以下の懲役または100万円以下の罰金が科せられる可能性があります。過去には社会保険労務士などの専門資格者であっても、税理士法違反で処罰を受けた事例も存在するのです。

無資格業者が税務署との交渉や説明を行った場合

確定申告書の提出後に税務署から問い合わせがあった際、無資格者が納税者に代わって税務署と交渉や説明を行うことは「税務代理」に該当し、税理士法違反となります。

税務代理とは、納税者本人に代わって税務署などの行政機関とやり取りを行う業務のこと。例えば、申告内容について税務署から質問があった場合の回答や、修正申告が必要になった際の説明などが該当します。これらの業務は税理士にしか認められていません。

たとえ善意で代行したとしても、法的には重大な違反行為。無資格者による税務代理は、納税者本人にも不利益をもたらす可能性があるため、絶対に避けなければなりません。

無資格者が他人のe-Taxを代理送信する行為は名義貸し扱いとなる

e-Tax(電子申告)システムを使用した確定申告でも、無資格者による代理送信は違法行為となります。特に問題となるのは、無資格者が他人のe-Tax用の電子証明書やマイナンバーカードを使用して申告書を送信する場合です。

これは実質的に「名義貸し」と同様の行為とみなされ、税理士法だけでなく、電子署名法や個人情報保護法の観点からも問題となる可能性があります。電子申告であっても、申告書の作成と送信は本人または税理士が行わなければなりません。

また、e-Taxの利用には電子証明書が必要ですが、これを他人に貸与することは制度の趣旨に反する行為。セキュリティ上のリスクも高く、個人情報の漏洩につながる危険性もあるため注意が必要です。

確定申告の代行が適法・合法になるケース

確定申告の代行でも、以下のケースであれば適法・合法となります。

- 登録税理士に依頼すれば申告作成・代理ともに合法

- 家族や従業員が無償で「提出だけ」代行するのは許容される

- データ入力のみ外注→申告書は本人が作成もOK

登録税理士に依頼すれば申告作成・代理ともに合法

税理士資格を持ち、日本税理士会連合会に登録している税理士であれば、確定申告に関するすべての業務を合法的に代行できます。税理士法第2条により、税務代理・税務書類の作成・税務相談は税理士の独占業務として認められているためです。

税理士に依頼できる業務範囲は幅広く、帳簿の作成から確定申告書の作成、税務署への提出、さらには税務調査への対応まで包括的にサポートしてもらえます。また、節税対策のアドバイスや将来の税務プランニングなども相談可能。

正規の税理士かどうかを確認する方法として、税理士バッジの着用や税理士証票の提示を求めることができます。不安な場合は、各地の税理士会に登録状況を確認することも重要でしょう。

家族や従業員が無償で「提出だけ」代行するのは許容される

確定申告書の「提出のみ」であれば、家族や従業員による代行は法的に問題ありません。税理士法で禁止されているのは「税務書類の作成」であり、既に完成した申告書を税務署に持参することは作成行為に該当しないためです。

ただし、重要な注意点があります。提出代行を行う際は、申告書の作成は必ず納税者本人が行っていることが前提。家族や従業員は単純な運搬作業のみを担うという位置づけになります。

また、代理提出の際には納税者本人の身元確認書類(マイナンバーカードなど)の添付が必要です。これらの書類を預ける相手は、信頼できる家族や従業員に限定することが賢明でしょう。

データ入力のみ外注→申告書は本人が作成もOK

領収書や請求書などの基礎資料をもとにした「データ入力のみ」の外注は適法です。この場合、外注業者は単純な入力作業のみを行い、税務判断や申告書の作成は納税者本人が担当するという役割分担になります。

具体的には、会計ソフトへの取引データ入力や帳簿の整理作業などが該当。これらは「記帳代行」と呼ばれ、税理士の独占業務である「税務書類の作成」には含まれません。記帳代行業者が作成したデータをもとに、最終的な申告書は本人が作成することが必要です。

この方法のメリットは、コストを抑えながら事務作業の負担を軽減できる点。ただし、税務に関する判断は本人が行う必要があるため、ある程度の税務知識が求められます。

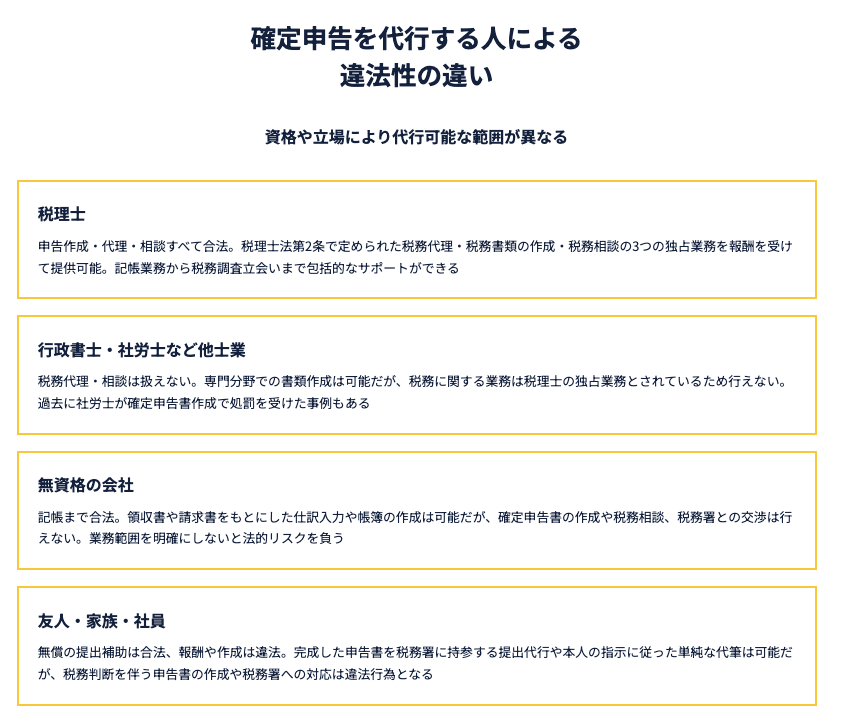

確定申告を代行する人による違法性の違い

確定申告の代行可能な範囲は、代行する人の資格や立場によって大きく異なります。

- 税理士は申告作成・代理・相談すべて合法

- 行政書士・社労士など他士業は税務代理・相談は扱えない

- 無資格の会社は記帳まで合法

- 友人・家族・社員は無償の提出補助は合法、報酬や作成は違法

税理士は申告作成・代理・相談すべて合法

税理士は確定申告に関するすべての業務を合法的に行えます。税理士法第2条で定められた税務代理・税務書類の作成・税務相談の3つの独占業務を、報酬を受けて提供することが認められているためです。

税理士が提供できるサービスには、日常の記帳業務から決算書の作成、確定申告書の作成と提出、税務署との交渉、税務調査への立会いまで含まれます。また、節税対策の提案や将来の事業計画に関する税務アドバイスなど、包括的なサポートが可能。

税理士に依頼する最大のメリットは、法的リスクを完全に回避できる点です。専門知識に基づく正確な申告により、税務調査のリスクも大幅に軽減されるでしょう。

行政書士・社労士など他士業は税務代理・相談は扱えない

行政書士や社会保険労務士などの他の士業は、それぞれ専門分野での書類作成は可能ですが、税務に関する業務は行えません。税理士法第52条により、税務代理・税務書類の作成・税務相談は税理士の独占業務とされているためです。

過去には、社会保険労務士が確定申告書の作成を行って税理士法違反で処罰を受けた事例もあります。専門資格を持っていても、税理士資格がなければ税務業務はできないという厳格なルールがあることを理解しておく必要があります。

ただし、例外として公認会計士や弁護士は、税理士として登録することで税務業務を行うことが可能です。この場合、税理士としての責任と義務を負うことになります。

無資格の会社は記帳まで合法

税理士資格を持たない記帳代行会社や経理代行会社は、記帳業務までは合法的に行えます。領収書や請求書をもとにした仕訳入力や帳簿の作成は、税理士の独占業務である「税務書類の作成」には該当しないためです。

記帳代行会社が提供できるサービスには、日々の取引データの入力、会計ソフトへのデータ登録、月次試算表の作成などが含まれます。ただし、確定申告書の作成や税務相談、税務署との交渉は行えません。

記帳代行を利用する際の注意点は、業務範囲を明確にしておくこと。記帳業務を超えた税務判断や申告書作成を依頼してしまうと、業者と依頼者の双方が法的リスクを負うことになります。

友人・家族・社員は無償の提出補助は合法、報酬や作成は違法

友人や家族、会社の従業員による確定申告のサポートには、明確な線引きがあります。無償での「提出補助」は合法ですが、報酬を受け取ったり申告書の作成を行ったりすると違法となります。

家族や従業員が合法的に行えるのは、完成した申告書を税務署に持参する提出代行や、本人の指示に従った単純な代筆作業など。一方、税務判断を伴う申告書の作成や、税務署からの問い合わせへの対応は違法行為となります。

特に注意が必要なのは、善意で行った行為であっても法律違反となる可能性があること。税理士法は「無償独占業務」として規定されているため、たとえ無償であっても無資格者による税務書類の作成は処罰の対象となります。確定申告に関わる際は、必ず適法な範囲内での協力にとどめることが重要でしょう。

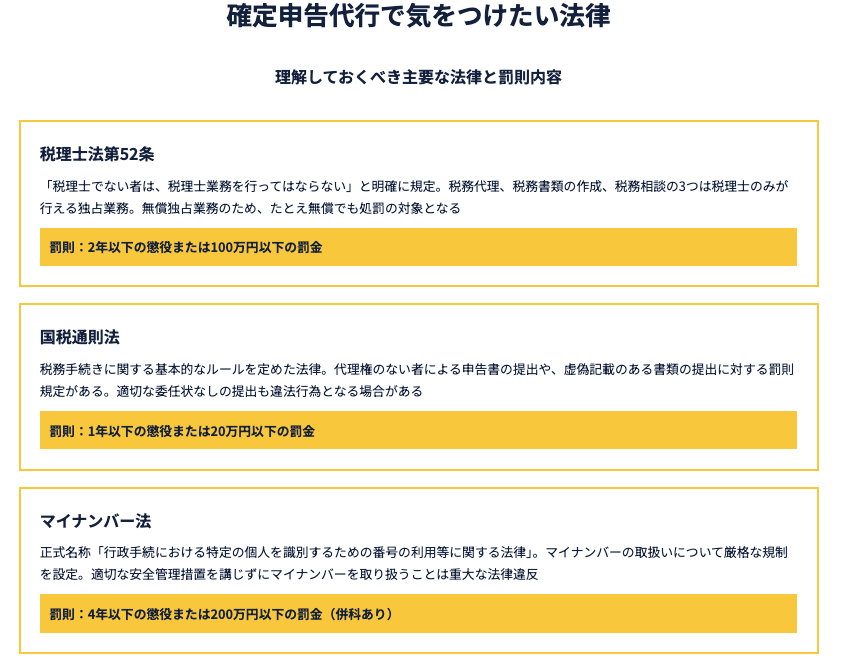

確定申告代行で気をつけたい法律

確定申告代行に関わる際に理解しておくべき主要な法律は以下の通りです。

- 税理士法第52条:無資格者による税務代理・書類作成禁止

- 国税通則法:代理権のない提出や虚偽記載で罰則

- マイナンバー法:個人番号の不適切取扱いに行政罰

税理士法第52条

税理士法第52条は、確定申告代行において最も重要な法的規制を定めています。この条文では「税理士でない者は、税理士業務を行ってはならない」と明確に規定されており、違反者には厳しい罰則が科せられます。

具体的な罰則内容は、2年以下の懲役または100万円以下の罰金。さらに、業務停止命令や業務禁止処分も科される可能性があります。重要なのは、この規制が「無償独占業務」として設定されている点です。つまり、たとえ無償で行った場合でも処罰の対象となります。

税理士業務とは、税務代理(税務署との交渉など)、税務書類の作成(確定申告書の作成など)、税務相談(税金に関するアドバイス)の3つ。これらの業務は税理士のみが行える独占業務として法的に保護されているのです。

国税通則法

国税通則法は、税務手続きに関する基本的なルールを定めた法律で、確定申告の代理提出についても規制があります。特に注意すべきは、代理権のない者による申告書の提出や、虚偽記載のある書類の提出に対する罰則規定です。

代理権のない者が勝手に他人の申告書を提出した場合、1年以下の懲役または20万円以下の罰金が科される可能性があります。また、虚偽の記載がある申告書を提出した場合は、さらに重い処罰が待っています。

この法律により、適切な委任状なしに家族や知人が申告書を提出することも違法行為となる場合があることを理解しておく必要があります。提出代行を依頼する際は、必ず適切な手続きを踏むことが重要でしょう。

マイナンバー法

正式名称「行政手続における特定の個人を識別するための番号の利用等に関する法律」では、マイナンバー(個人番号)の取扱いについて厳格な規制を設けています。確定申告代行では、マイナンバーを含む書類を扱うことが多いため、この法律への理解が不可欠です。

マイナンバーの不適切な取扱いには、4年以下の懲役または200万円以下の罰金、場合によっては併科という重い処罰が科されます。また、法人の場合は200万円以下の罰金が科される可能性もあります。

確定申告代行において特に注意すべきは、マイナンバーを含む書類の保管・管理方法。適切な安全管理措置を講じずにマイナンバーを取り扱うことは、重大な法律違反となってしまいます。

「ちょいサポ」は手間のかかる専門的な事務作業をコンサルタント付きで代行するBPOサービスです。「事務を捌く人員が欲しいが、新規で採用するほどではない」「採用では間に合わない・コストが高い」という場合にはぜひご相談ください。

>>専門事務代行「ちょいサポ」を詳しく見る

>>サービス資料をダウンロードする

>>無料で相談する

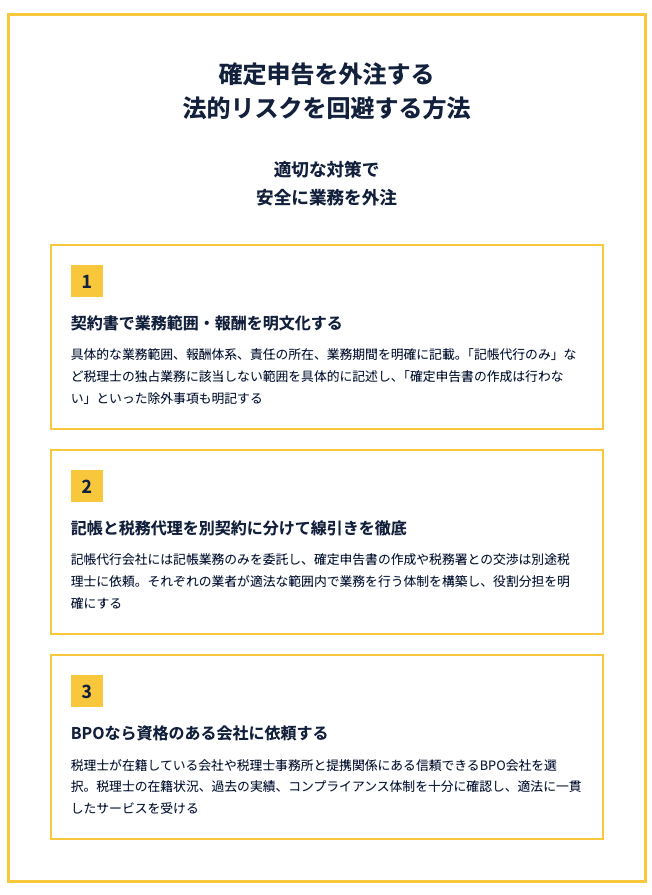

確定申告を外注する法的リスクを回避する方法

確定申告の外注で法的リスクを回避するための主要な方法は以下の通りです。

- 契約書で業務範囲・報酬を明文化する

- 記帳と税務代理を別契約に分けて線引きを徹底する

- BPOなら資格のある会社に依頼する

契約書で業務範囲・報酬を明文化する

確定申告関連業務を外注する際は、必ず詳細な契約書を作成しましょう。契約書には、具体的な業務範囲、報酬体系、責任の所在、業務期間などを明確に記載することが重要です。

業務範囲の明文化では、「記帳代行のみ」「データ入力のみ」など、税理士の独占業務に該当しない範囲を具体的に記述します。また、「確定申告書の作成は行わない」「税務相談は提供しない」といった除外事項も明記することで、法的リスクを回避できるでしょう。

報酬についても、月額固定費用なのか、取引件数に応じた従量制なのかを明確にしておくことが大切。曖昧な契約内容では、後々トラブルの原因となったり、意図せず違法な業務を依頼してしまう可能性があります。

記帳と税務代理を別契約に分けて線引きを徹底する

記帳業務と税務代理を明確に分離することで、法的リスクを大幅に軽減できます。記帳代行会社には記帳業務のみを委託し、確定申告書の作成や税務署との交渉は別途税理士に依頼するという体制が理想的です。

この分離により、それぞれの業者が適法な範囲内で業務を行うことが可能となります。記帳代行会社は会計データの入力や整理に専念し、税理士は専門的な税務判断と申告書作成を担当するという役割分担が明確になるでしょう。

契約書においても、記帳業務と税務代理を別々の契約として締結することをおすすめします。これにより、業務範囲の混同を防ぎ、法的な責任の所在も明確になります。

BPOなら資格のある会社に依頼する

BPO(Business Process Outsourcing)を利用する場合は、適切な資格を持つ会社に依頼することが重要です。理想的なのは、税理士が在籍している会社や、税理士事務所と提携関係にある信頼できるBPO会社を選ぶことでしょう。

資格のあるBPO会社であれば、記帳業務から税務申告まで一貫したサービスを適法に提供できます。また、税務に関する専門知識を持つスタッフが在籍しているため、法的リスクを回避しながら効率的な業務運営が可能です。

BPO会社選定の際は、税理士の在籍状況、過去の実績、コンプライアンス体制などを十分に確認することが大切。手間のかかる専門的な事務作業をコンサルタント付きで代行してもらえるため、本業に集中しながら適切な確定申告が実現できるでしょう。

経理事務の代行なら「ちょいサポ」

経理事務の外注をお考えなら「ちょいサポ」をご検討ください。

日本エキスパートホールディングス株式会社が運営する「ちょいサポ」は、経理事務から各種バックオフィス業務まで、幅広い業務支援を月額2.5万円から利用できる総合的なサービスです。

「記帳業務に時間を取られて本業に集中できない」「確定申告の準備が複雑で社内では対応しきれない」「税務の専門知識が不足していて不安がある」といったニーズに対応し、月10時間・1ヶ月から柔軟にサポートが可能。日常の記帳代行だけでなく、決算書類の作成サポートや税務資料の整理、請求書発行業務など、経理実務を支える様々な作業をワンストップで提供しています。

「ちょいサポ」のサービス開始以来、「経理の専門人材を確保したいが採用が困難」「税務の法的リスクを回避しながら効率化を図りたい」といった課題を抱える多くの企業様からご相談をいただいています。

こうしたお悩みに対して、「ちょいサポ」では貴社の事業規模や業務特性に合わせたオーダーメイドサポートを提供。経理事務から各種バックオフィス業務まで、300社以上の事業推進を支援してきた経験豊富な専門スタッフがコンサルタント付きで対応します。適切な業務範囲での経理代行により、法的リスクを回避しながら業務効率化を実現。経理業務における事務作業の効率化をご検討の方は、「ちょいサポ」へお気軽にご相談ください。